みなさん、こんにちは!

『節約』×『投資』で経済的自由を目指す、たーくん です。

今回は「その医療保険、ほんとに必要?」というテーマで記事を書きました。

はじめに

みなさんは民間の医療保険に加入されていますか?

もしかすると、その保険は必要ないかもしれません!

この機会に固定費の見直しを考えてみてください。

それでは『民間の医療保険がいらない理由』について分かりやすく解説しますね!

民間の医療保険がいらない理由

民間の医療保険がいらない理由は公的医療保険でまかなえるからです!

僕は民間の医療保険には入っていません。

公的医療保険でまかなえる

公的医療保険とは国がやっている医療保険のことです。

その中でとても使える保険制度が2つあります!

- 健康保険制度

- 高額療養費制度

それぞれ順番に解説します。

健康保険制度

医療費がかかる際に保険証を提出すれば、医療費負担が原則3割になる制度のこと。

たとえば窓口で3,000円の自己負担額を支払った場合、医療費の総額は実は9000円もかかっているのです。

そう考えるともともとの医療費ってすごく高いですよね。

そして保険対象外になる医療費もあります!

美容医療やレーシック、病院の個室代、先進医療などです。

また病院の個室代に関して、自らが個室を希望した時のみ支払います。

他に部屋がなく、病院の判断で個室になった場合は支払う必要がありません。

次に健康保険制度の種類は主に3つあります。

- 健康保険 → 会社員や公務員が加入する保険(負担額 3割)

- 国民健康保険 → 自営業者やフリーランスが加入する保険(負担額 3割)

- 後期高齢者医療制度 → 75歳以上の高齢者が加入する保険(負担額 1割)

※ちなみに国民健康保険は出産手当金や傷病手当金が出ません。

つまり医療費は本来の金額の3割しか払っていません。

それでもプラスして民間の医療保険が必要ですか?

でも治療に大金がかかる白血病にかかったらどうするの?

白血病の医療費は300万円もかかるらしいよ!

その3割の90万円も負担できないよ!

りすおくん、それはね…

『高額療養費制度』を使うと解決だよ!

高額療養費制度

同じ月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、

自己負担限度額を超えた分が後から戻ってくる制度のこと。

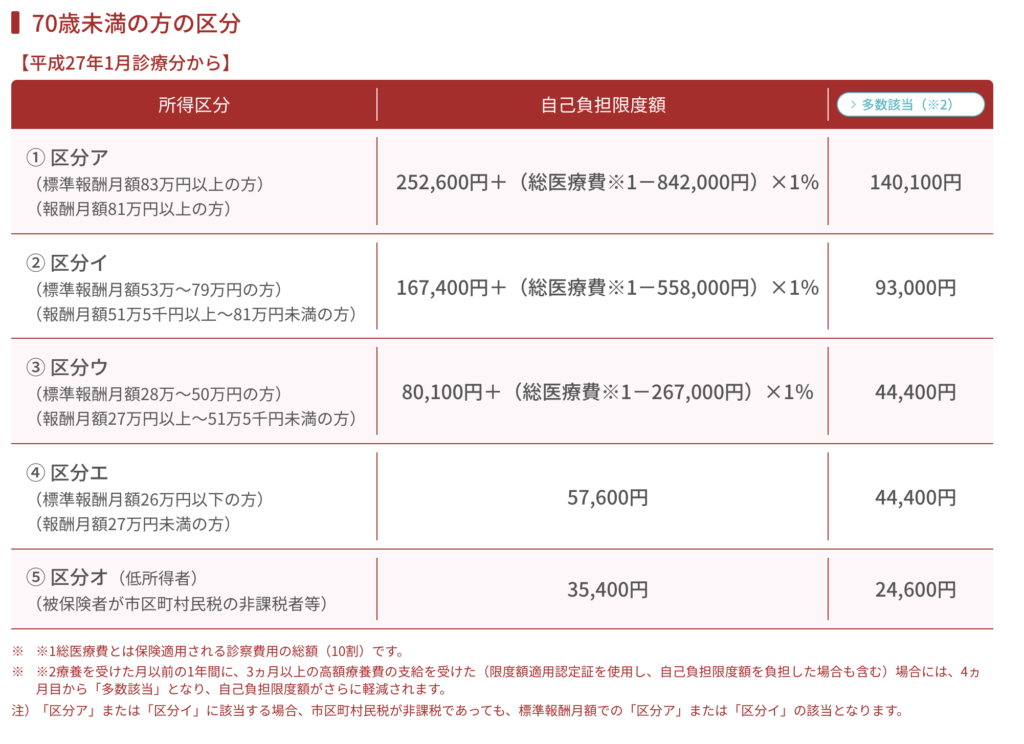

以下の表は高額療養費制度による自己負担限度額の計算表です。

所得の大きさによって限度額が変わるります。

自分の報酬月額を確認してシミュレーションしてみよう!

総医療費とは医療費の総額(10割)

70歳未満の会社員で標準月額報酬35万円の人が白血病にかかり300万円の治療を受けた場合

- 病院の窓口での支払い:90万円 { =300万 × 0.3 }

- 自己負担限度額:約10万円 { =80100円 + (300万 – 267000) × 1% }

→ 差額の79.3万円がのちに払い戻されます。

ということは大きな病気になっても月に実質10万円しか払わなくていいんだね!

うん!そうだね!

そして働くことができなければ、傷病手当金が出るよ。

傷病手当金は最長1年6カ月間、月給の約6割を受給できるよ!

それなら月に10万円も支払えそうだね!

まとめ

民間の医療保険がいらない理由は公的医療保険でまかなえるからです。

- 小さな医療費の場合

健康保険制度を使って3割負担で医療費の支払いが完了する

- 大きな医療費の場合

高額療養費制度を使って毎月の医療費の負担を下げる。

仕事が継続できない場合は傷病手当金をもらう。

さいごに

みなさん、いかがでしたか?

もし民間の医療保険を入っているなら見直すことをおすすめします。

保険代の支払い分を貯蓄して、もしもの時に備えた方がお得である可能性は高いです。

また保険代は保険にしか使えませんが、貯蓄にはたくさんの使い道があります。

固定費を見直して、できるだけ無駄な支出を減らしましょう!

「その医療保険、ほんとに必要?」でした。ちゃんちゃん。( ・ω・ฅ*)バイバイ♪